“兄弟分家”还是“战术撤退”?湖州久立特材大手笔减持永兴材料

2025-02-10 15:08:16 世界浙商

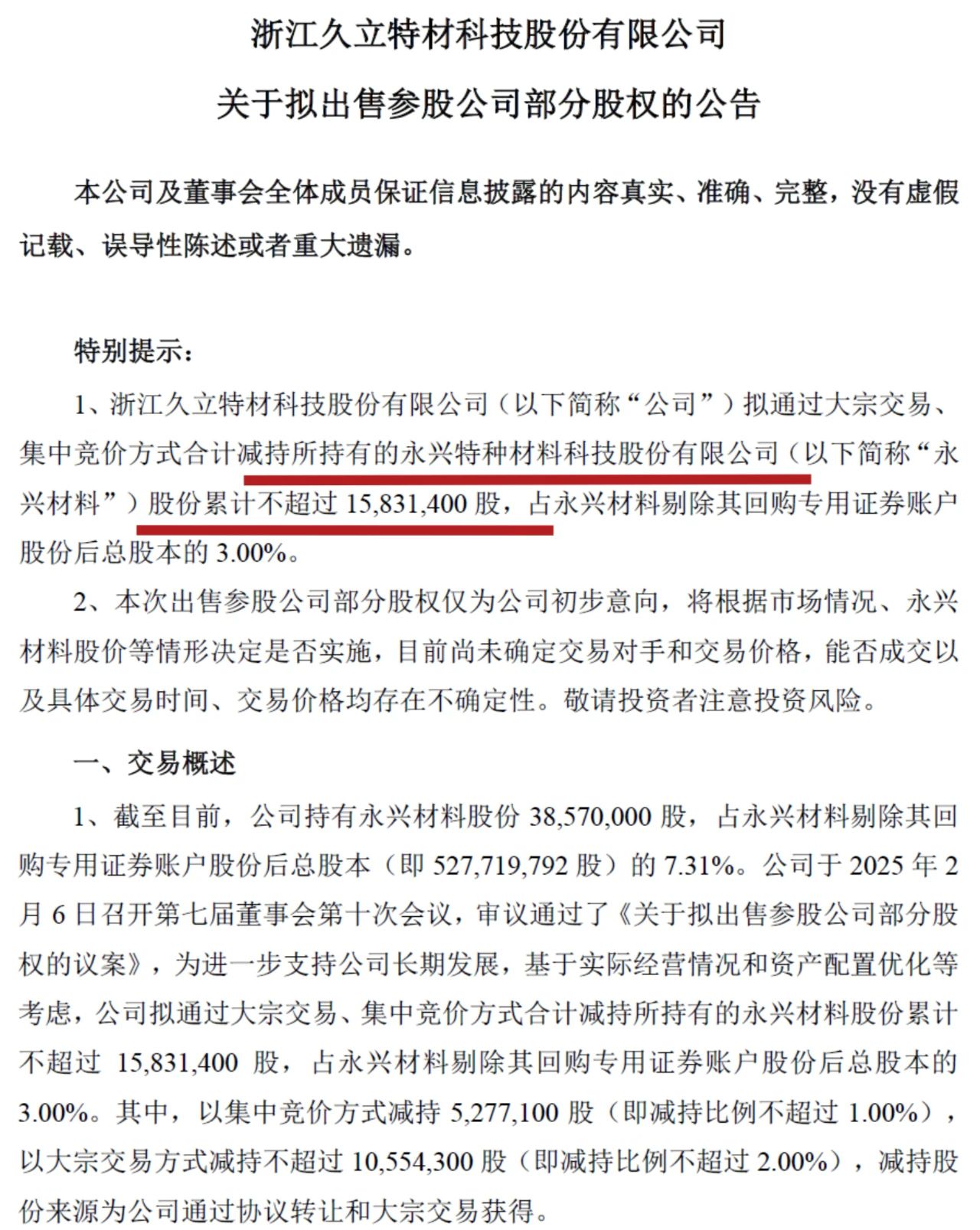

2月7日晚间,一则公告引发市场关注:久立特材宣布拟通过大宗交易、集中竞价方式减持所持有的永兴材料股份,累计不超过约1583万股,占总股本的3%。

减持后,久立特材对永兴材料的持股比例将从7.31%降至4.31%,近乎“腰斩”。这一举动不禁让人猜测,这对曾经的“同门兄弟”是否正在分道扬镳?

渊源深厚,曾是“黄金搭档”

永兴材料与久立特材有着深厚的历史渊源,二者是身出“同门”久立集团的关系。

2000年,久立特材的控股股东久立集团重组了破产的国营湖州钢铁厂,成立了久立特钢,并由时任久立集团副总经理高兴江执掌。2006年,久立集团将持有的久立特钢10%股份转让给高兴江,后更名永兴特钢。2015年,高兴江带领公司登陆A股,上市不久永兴特钢就启动了对锂电产业的投资,并于2019年将公司更名为永兴材料。

尽管分家,双方的合作却一直紧密。永兴材料是久立特材不锈钢无缝管管坯的主要供应商,2023年双方关联交易金额高达10.27亿元,永兴材料2024年4月披露的日常关联交易公告中还显示,双方2024年的关联交易金额将增至16.88亿元。

可以说,两家公司在业务上互为依托,形成了“你中有我,我中有你”的格局。

减持背后,是套现还是“分手”?

然而,此次久立特材大手笔减持永兴材料股份,却让市场嗅到了一丝不寻常的气息。要知道,久立特材对永兴材料的投资可谓“重金押注”。2019年,久立特材斥资5.4亿元(相当于当年全年归母净利润)通过大宗交易、受让股票等方式获得永兴材料约10%的股份,成为其第二大股东。拿出超过当年净利润的一笔资金去接盘另一家公司的股票,需要相当大的勇气。

而永兴材料彼时对锂电产业的投资也是赶上了大风口,让久立特材盈利超过了30亿元。公开数据显示,2019年-2021年,永兴材料锂矿采选及锂盐制造业营收分别为1556万元、3.07亿元和12.2亿元,2022上半年,碳酸锂实现销售收入30亿元,实现净利润21亿元。

然而2023年,随着锂价的一路下探,永兴材料的业绩开始下滑,2024年,永兴材料归母净利润预计为10.3亿元-12.3亿元,同比下滑63.9%-69.77%。

根据公告,截至2024年9月久立特材持永兴材料3857万股。久立特材选择在此时减持近一半股份,难免引发猜测。

有分析认为,此次减持可能是久立特材在业绩低谷期的短期套现之举。毕竟,近年来不锈钢行业竞争加剧,原材料价格波动较大,企业经营压力不容小觑。但也有观点指出,减持背后或许隐藏着更深层次的战略调整,甚至可能是两家公司关系变化的信号。

对于此次减持,久立特材在公告中表示,减持目的是“优化资产结构,提高资产流动性及使用效率”。但市场更关心的是,减持后双方的合作关系是否会受到影响?毕竟,永兴材料作为久立特材的重要供应商,其稳定性直接关系到久立特材的生产经营。

此外,减持是否意味着久立特材对永兴材料未来发展前景的看淡?还是说,这只是久立特材在资本市场上的一次常规操作?这些问题都有待进一步观察。

(*本文由DeepSeek撰写)

来源:《浙商》杂志 徐燕娜 整合